Cosa prevede la nuova normativa sulla crisi d’impresa?

Il nuovo Codice della crisi e dell’insolvenza (D. Lgs. 14/2019 modificato dal D Lgs. 83/2022) prevede il dovere per l’imprenditore (nel caso di ditte individuali) e per l’organo amministrativo (nel caso di società) di istituire assetti organizzativi, amministrativi e contabili adeguati.

Gli adeguati assetti, che devono essere proporzionali alle dimensioni ed alla tipologia di attività svolta dall’impresa, dovranno permettere di rilevare eventuali squilibri patrimoniali o economico-finanziari in seno all’azienda ed accertare per l’impresa la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi.

Il Legislatore prevede tale obbligo da parte dell’imprenditore o dell’organo amministrativo, ma non indica esplicitamente quali debbano essere gli strumenti necessari per effettuare tali verifiche.

Per quanto riguarda la verifica degli adeguati assetti sono state suggerite dal CNDCEC una serie di check-list per procedere ad effettuare una valutazione qualitativa dei singoli assetti ed esprimere un giudizio sull’adeguatezza o meno degli stessi.

Per quanto riguarda la verifica della sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i 12 mesi successivi, è opportuno concentrare la propria analisi sui flussi di cassa prospettici dell’impresa. E’ fondamentale, quindi, impostare un modello di analisi previsionale che riesca in primo luogo a quantificare i flussi di cassa che l’azienda sarà in grado di generare nei prossimi 12 mesi e, successivamente, a verificare che tali flussi siano sufficienti a sostenere i debiti che la stessa azienda dovrà onorare nell’arco previsionale previsto.

Quale strumento utilizzare per le verifiche richieste?

Il nostro Studio ha elaborato un modello in excel di facile applicazione che consente all’imprenditore o all’organo amministrativo, in primo luogo, di verificare e monitorare la presenza degli adeguati assetti organizzativi, amministrativi e contabili e, successivamente, di verificare per l’azienda la sostenibilità delle proprie obbligazioni e la continuità aziendale per i prossimi dodici mesi.

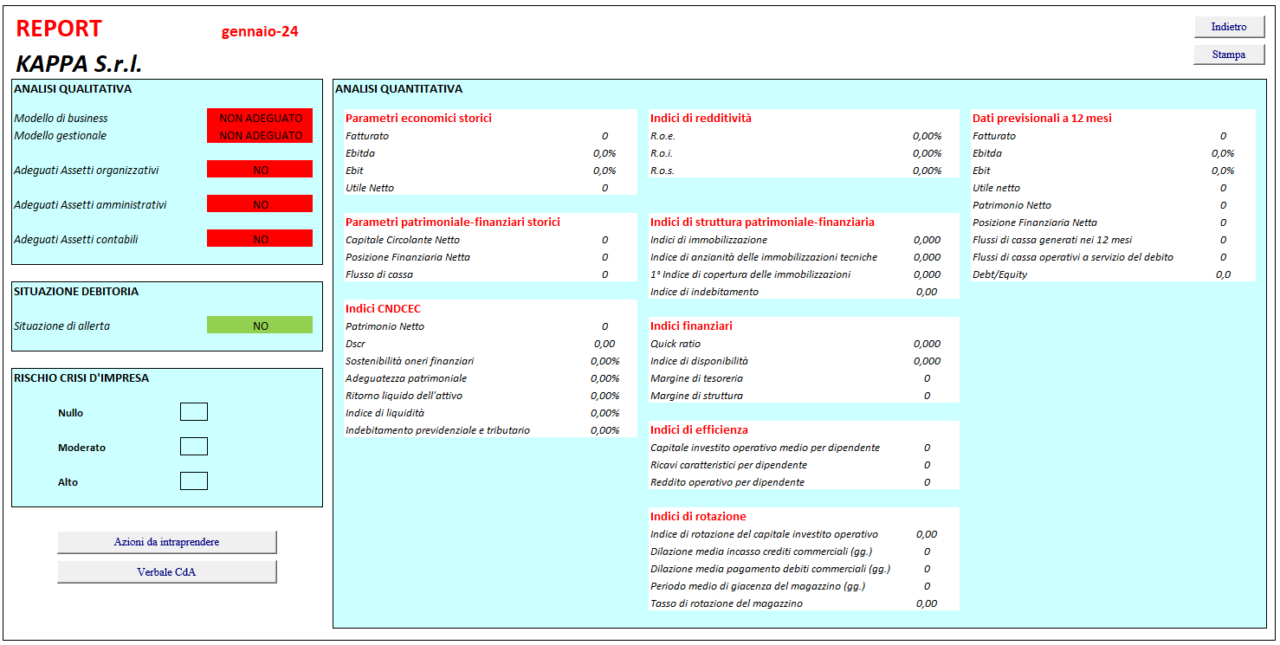

Nel modello predisposto occorrerà in primo luogo compilare le singole check-list proposte per procedere alla verifica degli adeguati assetti dell’impresa. Successivamente, si potrà procedere a condurre un’analisi quantitativa sull’azienda, attraverso la riclassificazione dei dati contabili relativi al periodo storico in cui viene condotta l’analisi. Inoltre, occorrerà procedere all’imputazione delle variabili previsionali per la costruzione degli scenari previsionali (economico-patrimoniali) relativi ai 12 mesi successivi. Fatto questo, il modello elaborerà in automatico un prospetto di rendiconto finanziario, con indicati i flussi di cassa operativi che l’azienda sarà in grado di generare nel periodo prospettico (12 mesi). Il modello, inoltre, procederà in automatico alla costruzione di una serie indici e parametri di bilancio e sarà possibile estrapolare un quadro significativo circa lo stato di salute dell’impresa ed individuare l’eventuale presenza di segnali di crisi che occorrerà successivamente tenere sotto osservazione. Al termine dell’analisi effettuata, il modello fornirà in automatico un report periodico (Figura 1) dove saranno riepilogati i dati emersi nel corso dell’analisi.

FIGURA 1

Il modello contiene anche una bozza di verbale del Consiglio di Amministrazione avente come oggetto l’analisi dei risultati emersi in sede di verifica degli adeguati assetti e delle prospettive di continuità aziendale. E’ opportuno, infatti, che l’organo amministrativo, ogniqualvolta andrà ad effettuare tale tipologia di analisi (trimestralmente, semestralmente, annualmente, a seconda della natura e dimensioni dell’impresa e delle condizioni in cui la stessa si viene a trovare), rediga un verbale da trascrivere negli appositi libri sociali.

Si fa presente come il modello è stato predisposto sia per le società sia per le ditte individuali in regime ordinario e forfettario.

Scarica il modello per società al seguente link Adeguati assetti e continuità aziendale per società.

Scarica il modello per ditte individuali in regime ordinario e per i forfettari al seguente link Adeguati assetti e continuità aziendale per ditte individuali